盐湖股份拟以46.05亿元现金收购五矿盐湖51%股权,这是中国盐湖集团“三步走”战略落地的关键一步,标志青海盐湖资源整合全面开启 。公司作为集团唯一上市平台,将迎来“资源整合+量价齐升+央企赋能”三重红利。

一、行业发展趋势:资源整合提速,钾锂双景气上行

(一)钾肥行业:供需紧平衡,价格稳中有升

- 供给格局:全球供给集中,加拿大、俄罗斯、白俄罗斯与盐湖股份为四大主力,国内对外依存度约50% 。2026年全球新增产能有限,白俄罗斯出口受限,国内库存低位,供给增速约3.2% 。

- 需求刚性:粮食安全战略下,国内钾肥需求增速约4.5%,叠加全球人口增长与种植结构优化,2026-2030年需求复合增速4%-5% 。

- 价格中枢上移:2025年氯化钾均价同比涨590元/吨,进口大合同价348美元/吨(+2美元),2026年景气延续,价格有望维持在3000-3500元/吨区间 。

- 竞争壁垒:资源禀赋与规模效应构建护城河,盐湖股份钾肥产能500万吨/年(国内第一),成本1200-1500元/吨,全球成本曲线左侧,市占率超60% 。

(二)锂盐行业:需求回暖,盐湖提锂成主流

- 需求高增长:2026年全球锂需求增速约25%,新能源汽车与储能双轮驱动,中国锂需求占比超60%,碳酸锂价格自2025年Q4回暖,2026年中枢有望回升至15-18万元/吨 。

- 供给结构优化:盐湖提锂成本优势显著(4-4.5万元/吨LCE),矿石提锂成本8-10万元/吨,盐湖提锂占比提升至60%,成为主流工艺 。

- 技术突破:“连续离子交换+膜耦合”工艺解决高镁锂比难题,沉锂母液回收率95%,单吨成本降20%,技术壁垒持续强化 。

- 产能扩张:2026年全球锂盐产能增速约20%,但优质盐湖资源稀缺,头部企业份额提升,盐湖股份规划2030年锂盐产能20万吨/年,全球市占率超5%。

(三)盐湖资源整合:“三步走”战略落地,龙头集中度提升

- 中国盐湖集团“三步走”:2025年完成整合优化,2030年形成1000万吨钾肥、20万吨锂盐、3万吨镁及镁基材料产能,2035年构建世界一流盐湖产业集群。

- 整合加速:五矿盐湖注入后,后续汇信2万吨LCE有望加速注入,盐湖股份作为唯一上市平台,资源控制力与产能规模持续提升。

- 协同效应:察尔汗与一里坪盐湖资源互补,钾锂联产实现循环经济,综合成本降15%,提升盈利能力。

(四)技术与绿色发展:降本增效与低碳转型

- 技术迭代:吸附+膜法、连续离子交换等工艺提升回收率,降低能耗,单吨成本再降15%-20% 。

- 绿色转型:盐湖提锂“零排放”工艺推广,能耗降30%,排放减45%,契合“双碳”要求,获政策支持 。

- 资源综合利用:镁、铷等稀散金属开发,拓展新增长点,提升资源附加值。

(五)市场空间:2026-2030年复合增速15%+

- 全球钾肥市场规模预计从2025年3000亿元增至2030年4500亿元,年复合增速8%+;锂盐市场规模从2025年1200亿元增至2030年3000亿元,年复合增速20%+,盐湖提锂占比60%,成核心增长极 。

二、行业利好与利空消息:多空交织,机遇大于挑战

(一)核心利好

1. 资产注入与业绩承诺:收购五矿盐湖51%股权,获一里坪盐湖资源(氯化锂164.59万吨,氯化钾1463.11万吨),锂权益产能近7万吨LCE,钾肥产能515万吨 。中国盐湖承诺2026-2028年净利润6.68亿元、6.92亿元、7.45亿元,对应PE约14X、13X、12X,锂价上涨PE或进一步下修 。

2. 产能释放与成本优势:4万吨锂盐一体化项目2025年9月投产,总产能8万吨,单吨成本4-4.5万元/吨,低于行业平均8万元/吨,锂价10万元/吨时毛利率超50% 。五矿盐湖碳酸锂产能1.5万吨/年,钾肥30万吨/年,注入后产能与利润增厚 。

3. 价格上行周期:氯化钾价格稳中有升,碳酸锂价格自2025年Q4回暖,2026年中枢15-18万元/吨,量价齐升提振盈利 。

4. 央企赋能:五矿集团入主带来资源整合、资金、技术与市场渠道支持,推进世界级盐湖产业基地建设,提升治理水平与全球化布局潜力。

5. 政策支持:国家推进盐湖资源整合,出台税收优惠、补贴等政策,保障资源开发与产业升级。

6. 分红与回购:公司推进回购与高分红,2025年预计分红率30%+,提升股东回报。

(二)核心利空

1. 价格波动风险:钾锂价格与宏观、新能源、农业高度相关,若2026年需求不及预期,价格回落,影响盈利 。

2. 产能释放不及预期:4万吨锂盐项目与五矿盐湖产能爬坡延迟,错过价格上行周期,影响业绩 。

3. 整合风险:五矿盐湖与盐湖股份协同效应不及预期,管理、技术、市场整合难度大,拖累盈利。

4. 成本上涨:能源、原材料价格上涨,压缩毛利率;环保标准提升增加减排成本。

5. 技术竞争:海外巨头在锂盐深加工技术领先,国内企业在高纯碳酸锂、氢氧化锂等环节存短板 。

6. 资金压力:46.05亿元现金收购或影响现金流,开云app官方在线入口若后续资产注入持续,资金压力增大。

三、投资价值:资源与成本壁垒,成长与价值共振

(一)全球龙头地位稳固,资源与成本壁垒高

- 资源壁垒:掌控察尔汗盐湖3700平方公里核心采矿权,氯化钾储量5.4亿吨(全国90%+),氯化锂储量超800万吨,一里坪盐湖注入后资源储备进一步提升 。

- 规模优势:钾肥产能500万吨/年(国内第一,全球第四),锂盐产能8万吨/年(国内第一梯队),注入后锂权益产能近7万吨LCE,钾肥产能515万吨,规模效应显著 。

- 成本壁垒:钾肥成本1200-1500元/吨,锂盐成本4-4.5万元/吨,均为全球最低梯队,价格下行周期仍可盈利 。

- 技术壁垒:“连续离子交换+膜耦合”工艺解决高镁锂比难题,回收率95%,单吨成本低20%,技术转化效率85% 。

(二)钾锂双轮驱动,量价利齐升

(三)财务健康,抗风险能力强

- 2025年三季报:资产负债率13.97%,流动比率8.22,经营现金流充裕(前三季度每股1.67元),支撑收购与扩张。

- 毛利率59.18%,净利率43.53%,费用率9.00%,盈利质量高,周期波动中韧性强。

- 分红率30%+,回购计划推进,提升股东回报,价值属性突出。

(四)估值具备吸引力,成长空间大

- 中泰证券调整2025-2027年归母净利润至82.9、100.0、110.0亿元,对应PE 20.2、16.6、15.1倍,低于行业平均(2026年20倍),估值具备吸引力 。

- 对比全球龙头SQM(PE 25倍),盐湖股份估值更低,成长速度更快(2026年净利增速20%+),性价比高 。

- 2030年锂盐产能20万吨/年,钾肥1000万吨/年,净利润有望达200亿元,对应PE 8倍,成长空间大。

(五)央企赋能,治理与整合能力提升

- 五矿集团入主后,资源整合、资金支持、治理水平提升,推进全球化布局,拓展海外市场。

- 股权激励与回购计划绑定核心骨干与股东利益,提升运营效率与盈利能力。

四、核心风险:周期、整合与成本等多重挑战

(一)周期波动风险

- 钾锂需求与宏观、新能源、农业高度相关,若2026年价格回落,影响盈利。

- 应对:高端化提升附加值;拓展海外市场分散风险;加强库存管理,平滑周期波动。

(二)产能与整合风险

- 4万吨锂盐项目与五矿盐湖产能爬坡延迟,错过价格上行周期。

- 整合协同效应不及预期,管理、技术、市场整合难度大,拖累盈利。

- 应对:加强项目管理,加快产能爬坡;优化整合方案,推进管理、技术、市场融合。

(三)成本与环保风险

- 能源、原材料价格上涨压缩毛利率;环保标准提升增加减排成本。

- 应对:推进低碳工艺,布局绿电降本8%;加强成本管控,提升生产效率。

(四)技术与竞争风险

- 海外巨头在锂盐深加工技术领先,国内企业在高纯碳酸锂等环节存短板。

- 应对:加大研发投入,提升高端市占率;加强行业协同;向上游延伸保障原材料供应。

(五)资金与估值风险

- 46.05亿元现金收购影响现金流,若后续资产注入持续,资金压力增大。

- 估值偏高,若业绩不及预期,股价回调风险大。

- 应对:优化资金结构,拓宽融资渠道;提升盈利能力,支撑估值。

五、估值分析

- 机构预测2025-2027年归母净利润82.9、100.0、110.0亿元,对应PE 20.2、16.6、15.1倍,PB 2.2、1.9、1.7倍,低于行业平均,估值具备吸引力 。

- 对比全球龙头SQM(PE 25倍),盐湖股份估值更低,成长速度更快(2026年净利增速20%+),性价比高 。

- 考虑资产注入与业绩承诺,2026-2028年五矿盐湖贡献净利润6.68、6.92、7.45亿元,对应PE 14X、13X、12X,若锂价上涨,PE或进一步下修 。

六、投资价值综合评估与风险控制

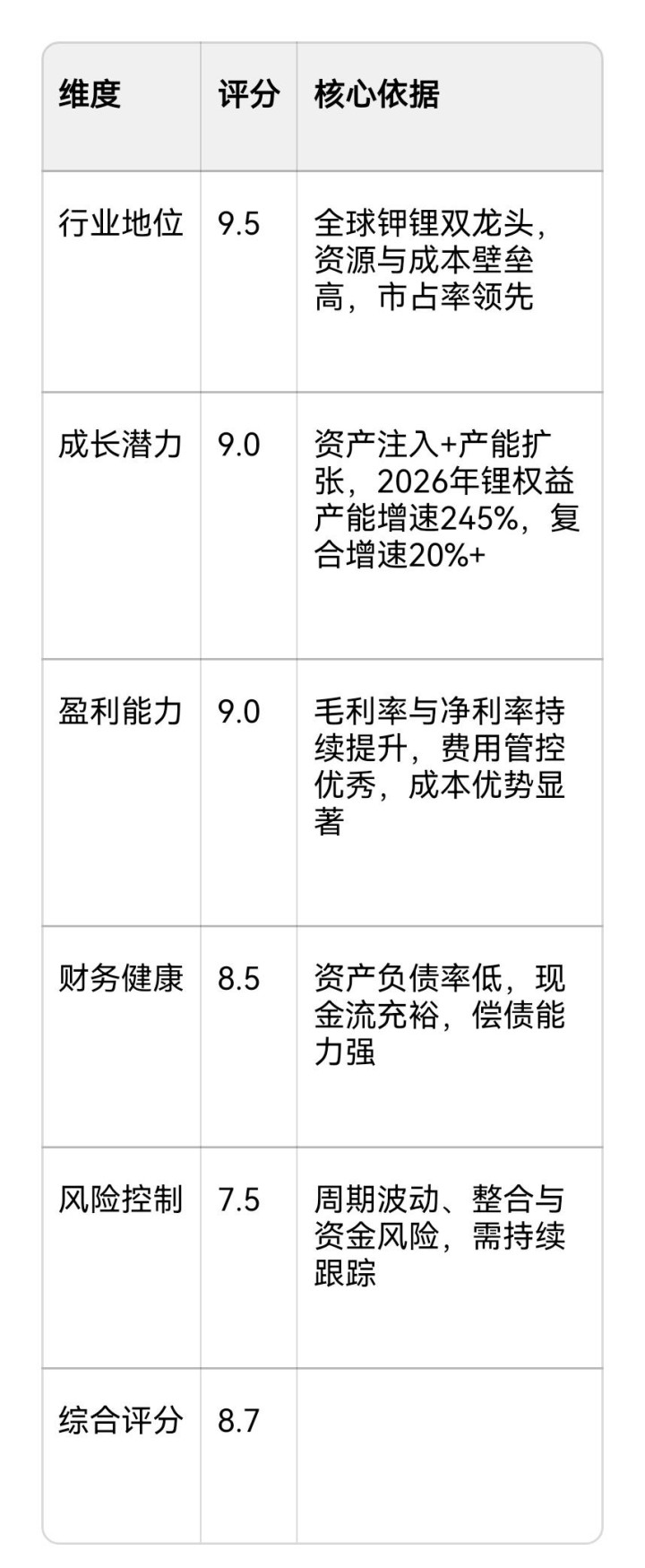

(一)投资价值评分(10分制)

(二)风险控制策略

1. 周期风险:高端化提升附加值;拓展海外市场分散风险;加强库存管理,平滑周期波动。

{jz:field.toptypename/}2. 整合风险:优化整合方案,推进管理、技术、市场融合;加强与五矿集团协同,提升效率。

3. 成本风险:推进低碳工艺,布局绿电降本8%;加强成本管控,提升生产效率。

4. 资金风险:优化资金结构,拓宽融资渠道;提升盈利能力,支撑估值。

七、结论

盐湖股份凭借全球钾锂双龙头地位、资源与成本壁垒、央企赋能与资产注入,具备较高投资价值。虽面临周期波动、整合与成本等风险,但通过高端化、全球化与技术创新,有望实现持续增长。预计2026-2028年净利复合增速20%+,对应PE 15-20倍,估值合理。

备案号:

备案号: