金价涨、铜价飙,这家矿业巨头的财报数字简直像坐上了火箭。但在亮眼的利润增长背后,一项关键数据正悄悄发出警示信号。

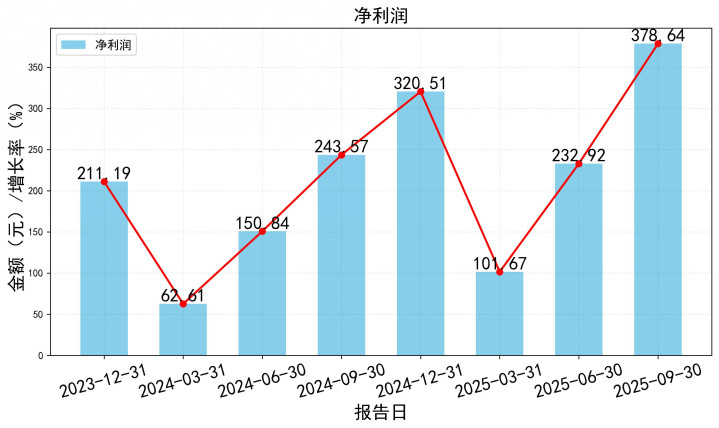

翻开紫金矿业2025年三季报,最抓眼球的莫过于那节节攀升的营收和利润数字——营业收入2541.99亿元,同比增长10.33%;归母净利润378.64亿元,同比暴增55.41%。

紫金矿业展现了强劲的盈利增长能力和持续优化的盈利能力。公司净利润和营业收入均实现显著增长,销售毛利率和净利率稳步提升,净资产收益率(ROE)维持比较高水平,显示出优秀的股东回报能力。

同时,公司资产规模持续扩张,但资产负债结构相对稳定,经营活动现金流充沛,为业务扩张和股东回报提供了有力支撑。

随着金价持续高位运行和全球铜需求增长,紫金矿业的主营产品迎来了量价齐升的黄金时代。单季度营业收入创下历史新高,基本每股收益达到1.425元,同比增长54.38%。

---

01 利润表:量价齐升,利润飞涨

紫金矿业的利润表简直是一部“赚钱机器加速运转”的纪录片。

2025年前三季度,公司实现营业收入2541.99亿元,同比增长10.33%。更惊人的是归母净利润达到378.64亿元,同比大幅增长55.41%。

公司主营业务利润率从2024年三季度的17.71%提升至2025年三季度的22.57%,这意味着每100元收入中,有近23元转化为主营业务利润。

利润增长的背后,是产品价格的上涨和产能的释放。

根据公司公告,2025年前三季度,公司矿产金销售均价同比上涨约12%,矿产铜销售均价同比上涨约8%。同时,公司塞尔维亚佩吉铜金矿、西藏巨龙铜矿等重点项目产能持续释放。

销售毛利率从2023年末的15.81%持续攀升至24.93%。

量价齐升的双重驱动下,紫金矿业的盈利能力得到了全方位提升。

---

02 成本控制:越赚越“省”,效益提升

紫金矿业不仅收入增长,成本控制也相当出色。

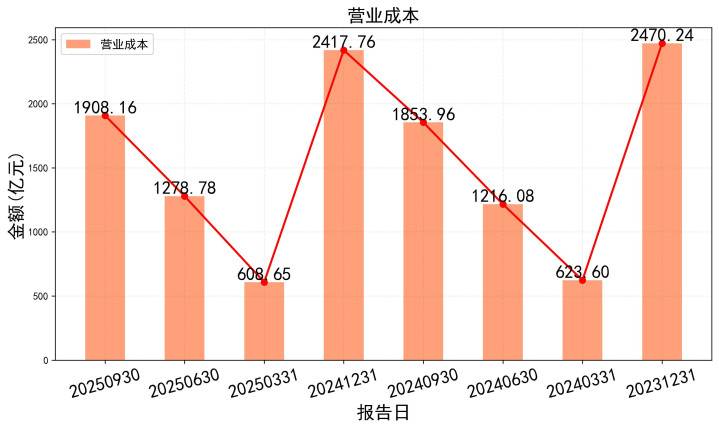

2025年三季度,公司营业成本率为75.07%,比去年同期下降了近1.4个百分点。这意味着在收入增长的同时,成本的增长速度更慢,效率提升明显。

更值得关注的是期间费用率。

销售费用率从0.23%降至0.23%,管理费用率从2.23%降至2.72%。虽然管理费用率略有上升,但考虑到公司业务规模扩大,这一增幅仍在合理范围内。

成本控制能力的提升,直接反映在利润指标上。

营业利润率从15.56%提高到22.21%,增幅达到6.65个百分点。这意味着公司赚取利润的能力大幅增强。

---

03 资产负债表:家底变厚,但杠杆仍高

翻看紫金矿业的资产负债表,最直观的感受是“家底越来越厚”。

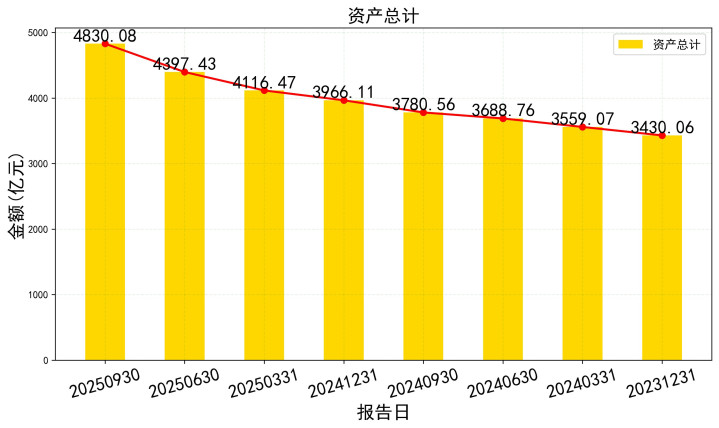

截至2025年三季度末,公司总资产达到4830.08亿元,比2024年底增长21.74%。资产规模持续扩大,显示了公司的扩张步伐。

资产结构也发生了一些变化。非流动资产占比从75.62%微降至70.69%,流动资产占比相应提高。

所有者权益同步增长,从1383.63亿元增至2269.67亿元,股东基础不断夯实。

这表明公司在保持长期投资的同时,太阳城游戏短期运营能力也在增强。

但是,资产增长的同时,负债也在同步攀升。

截至2025年三季度,公司负债合计2560.41亿元,比2024年底增长16.98%。资产负债率从55.38%微降至53.01%,仍维持在50%以上的较高水平。

流动比率与速动比率:短期偿债能力指标存在波动。流动比率在0.92至1.20之间,速动比率在0.46至0.78之间,整体处于行业可接受范围,但显示公司流动资产对流动负债的覆盖程度一般,这与矿业企业存货和应收款占比较高的特点相符

高负债运营是矿业企业的普遍特点,但需要密切关注。

---

04 现金流量表:经营造血强,投资胃口大

现金流量表是检验企业“真金白银”赚钱能力的最佳指标。

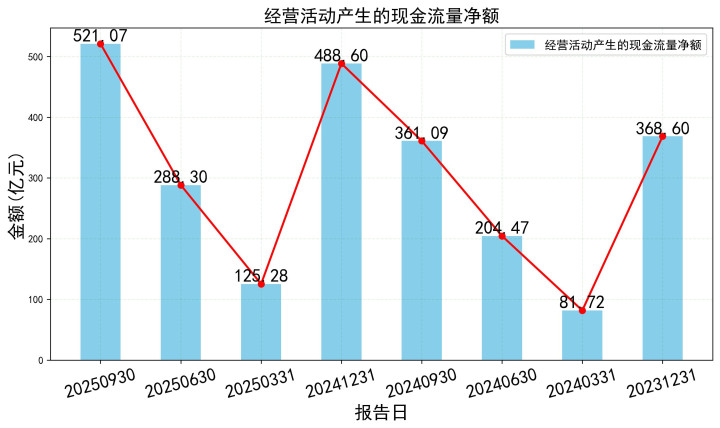

2025年前三季度,紫金矿业经营活动产生的现金流量净额达到521.07亿元,同比增长高达44.29%。

这一数字甚至高于同期净利润,说明公司的盈利质量很高,利润转化为现金的能力很强,经营造血能力强劲。

经营活动现金流量净额与净利润的比率达到1.14倍,意味着每1元净利润能带来1.14元的经营现金流入。

这个比率越高,说明公司的盈利质量越好。

但是,公司的投资活动却在大幅“烧钱”。

同期投资活动产生的现金流量净额为-378.41亿元,投资规模巨大。这主要源于公司持续扩大产能,在全球范围内收购矿产资源。

投资支出远超经营现金流入,导致公司需要通过筹资活动来弥补资金缺口。

---

05 关键指标关联:增长背后的逻辑闭环

将三大报表的关键指标串联起来,可以发现紫金矿业正在形成一条清晰的增长逻辑链。

产品价格上涨和产能释放推动收入增长,开云成本控制能力提升进一步提高利润率,最终带来净利润的大幅增长。

利润增长增强了公司的内部造血能力,提供了更多自有资金。这些资金又被投入到新项目收购和产能建设中,推动未来收入的进一步增长。

与此同时,公司的资产规模不断扩大,为持续发展提供了坚实基础。尽管负债水平较高,但强大的盈利能力和现金流为偿债提供了保障。

这个增长飞轮已经成型,只要产品价格不出现大幅下跌,公司业绩有望持续向好。

---

06 行业对比:金铜双轮驱动,优势明显

将紫金矿业放在整个有色金属行业中对比,公司的优势更加明显。

作为中国最大的黄金生产企业和重要的铜生产企业,紫金矿业拥有行业内领先的资源储备和生产规模。

与同行相比,公司的矿产资源分布更加全球化,在塞尔维亚、刚果(金)、哥伦比亚等多个国家拥有优质资源。

资源多元化降低了地缘政治风险。

生产成本方面,紫金矿业的黄金和铜的生产成本均处于行业较低水平。成本优势使公司在产品价格波动时,具有更强的抗风险能力。

随着全球主要经济体进入降息周期,黄金作为避险资产的吸引力增强。同时,新能源产业快速发展,铜作为重要原材料,需求持续增长。

紫金矿业正好处于这两个赛道的交汇点,双重受益于行业趋势。

---

07 估值分析:增长能否支撑当前股价?

截至2026年1月6日,紫金矿业股价报收37.60元,接近52周高点37.70元。当前市值超过7700亿元,在A股有色金属行业中位居前列。

根据多家券商的研究报告,对公司2025年的每股收益预测中位数约为1.95元。按此计算,当前股价对应的市盈率约为19.28倍。

从历史估值来看,紫金矿业的市盈率中枢大约在15-20倍之间。当前估值处于中枢偏上位置,反映了市场对公司增长前景的乐观预期。

与全球矿业巨头相比,紫金矿业的估值水平相对合理。考虑到公司更高的增长速度和全球资源布局,当前估值仍有一定吸引力。

但是,股价已接近历史高位,短期可能存在回调压力。

---

08 风险提示:高负债的隐患和大宗商品价格波动

在紫金矿业亮眼的财务数据背后,一个不容忽视的风险是较高的负债水平。

截至2025年三季度,公司资产负债率仍达53.01%,负债总额超过2500亿元。其中长期借款634.04亿元,应付债券489.08亿元,债务结构以长期债务为主。

高负债虽然能放大股东的回报,但也增加了财务风险。

公司盈利与铜、金等金属价格高度相关,商品价格周期性波动会对业绩产生直接影响。

如果全球大宗商品价格出现大幅下跌,公司盈利能力下降,高负债可能成为沉重的负担。

特别是矿业企业的投资周期长,项目回报受价格波动影响大,财务杠杆过高会加剧盈利波动。

此外,公司的利息保障倍数为1666.47倍,虽然看起来很高,但主要是由于计算方式特殊。

实际上,公司的财务费用达17.62亿元,利息费用达29.34亿元,财务负担并不轻。

---

09 投资建议:长短结合,关注这一时点

基于以上分析,对于紫金矿业的投资,建议采取长短结合的策略。

长期来看,紫金矿业拥有优质的全球矿产资源布局,金铜双轮驱动的业务结构符合宏观趋势。随着产能逐步释放和国际化战略推进,公司成长空间依然广阔。

对于长期投资者,可以在股价回调时分批建仓,分享公司成长红利。

短期而言,公司股价已接近历史高位,且估值处于合理区间上沿。金价和铜价的波动可能带来股价调整,建议投资者保持耐心,等待更好的买入时机。

重点关注的时点包括:季度业绩发布前后、大宗商品价格大幅波动时、公司重大投资项目公告时。

同时,需要密切关注全球货币政策变化、地缘政治风险以及公司的债务管理情况。

---

随着紫金矿业产能扩张和国际化战略的深入,公司的盈利能力有望持续提升,处于量价齐升、效益改善的黄金发展期。但投资者也需要警惕高负债带来的财务风险,以及大宗商品价格波动可能对公司业绩产生的影响。

在全球经济不确定性增加的背景下,紫金矿业这样的资源型企业既有机会也有挑战。如何在扩张的同时控制风险,将是管理层面临的重要课题。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

备案号:

备案号: