风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官翻开财报第一页就愣住了——华天科技的现金流入竟然是净利润的五倍,而仓库里的货堆到了历史最高点,这家被市场冷落的公司究竟在酝酿什么?

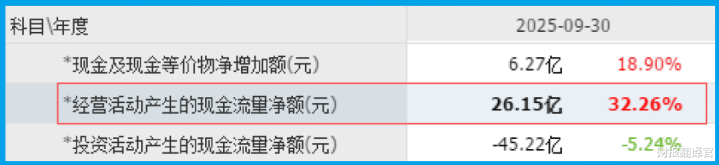

2025年三季度,公司销售商品收到的现金净额26.15亿,同比增长32.26%。

这本身已足够亮眼,但真正让财官屏住呼吸的是下一个发现:这个数字,竟是同期5.43亿净利润的整整五倍!

“现金为王”,财官喃喃自语。在侦探的字典里,现金流比利润更接近生意的真相。

利润可能被美化,但真金白银的流入很难造假。一家公司能赚回五倍于净利润的现金,这背后要么是经营效率惊人,要么就是藏着更深层的商业逻辑。

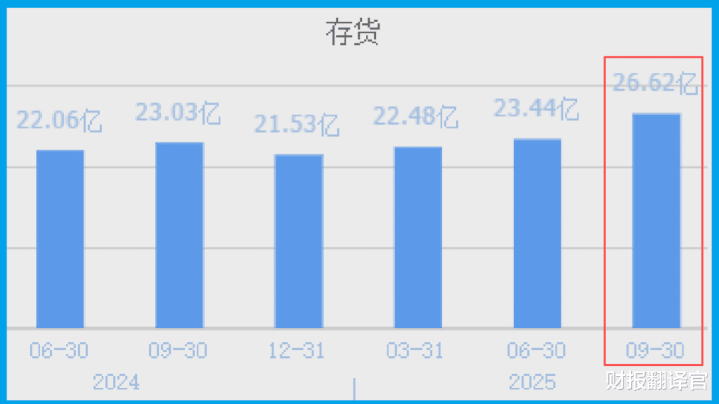

而另一组数据,则像黑暗中闪烁的警示灯:存货高达26.62亿,不仅同比增长15.61%,更创下了公司历史新高。

高现金流,高存货,两者同时出现,构成了财官今晚需要破解的第一个核心谜团。

这家名为华天、号称半导体封测全国前三、机器人隐形王牌的公司,仓库里到底在准备什么?

第一现场:被低估的“现金奶牛”

财官首先聚焦于现金流这个“硬证据”。26.15亿的现金净流入,在当下强调“经营质量”与“安全边际”的市场环境中,堪称一份沉甸甸的信任状。

它意味着公司产品销售出去后,货款实实在在地回到了公司账户,而不是挂在账面的“应收账款”。

更关键的是,如此强劲的现金流,与公司前三季度5.43亿、同比微增1.98%的净利润形成了戏剧性反差。

利润增长平缓,但现金回收能力爆炸式增长,这揭示了什么?

财官的推理是:要么公司采取了极其严厉的销售回款政策,对下游话语权极强;

要么是产品结构或客户结构发生了重大变化,高周转、高回款的业务占比大幅提升。

无论是哪一种,都指向公司基本盘的稳固和运营实力的隐秘增强。

“北向资金重仓杀入” 和 “香港中央结算有限公司位居前十大股东”,此刻在财官眼中,似乎找到了注脚——精明而挑剔的国际资金,或许正是嗅到了这份扎实的现金造血能力。

关键线索:加速运转的“封测机器”

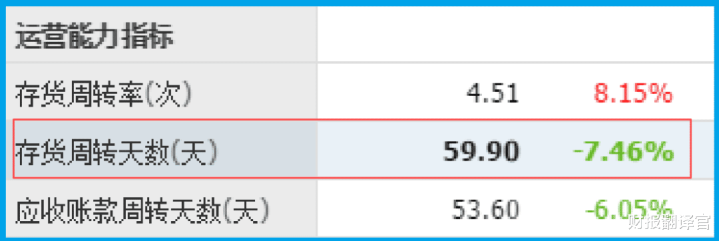

如果说现金流是结果,那么过程同样值得侦查。财官找到了下一个关键线索:销售周期仅为60天,同比加快了7.46%。

在半导体这个周期性行业,销售周期(从产品完工到实现销售的时间)的缩短,是一个极具含金量的效率指标。

{jz:field.toptypename/}它像一台精密机器的转速表,开云app指针的右移意味着公司产品畅销、库存周转迅猛、与下游客户衔接紧密。

对于华天科技这样全球排名第六的封测巨头而言,销售周期的加快,可能与其已量产的存储芯片封装、以及与机器人公司“智元”的项目合作息息相关。

这些新兴应用领域需求旺盛,订单排队,自然拉动了整体周转速度。

Chiplet(芯粒)技术的掌握,更是一个隐藏的加速器。这种先进封装技术是突破摩尔定律瓶颈的关键,代表着更高的技术附加值和更紧迫的市场需求。技术引领需求,需求带动周转,逻辑链条逐渐清晰。

核心物证:历史新高的“战略储备”

然而,所有线索都指向了那个最初的最大疑点:存货26.62亿,历史新高。

在销售加速、现金充沛的背景下,存货激增通常不是一个危险信号,反而可能是一份“未来预告函”。

财官的调查经验告诉他,在行业上行周期或公司预见重大需求时,战略性主动备货是龙头公司的常见操作。

这些存货,可能是为即将到来的大规模订单准备的晶圆、封装材料,也可能是为Chiplet等先进封装产线提前布局的专用物资。

特别是在“机器人”这个被市场视为下一个爆点的赛道,作为“隐形王炸”的华天科技,其相关传感器、控制芯片的封装测试需求可能即将起量。

创纪录的存货,犹如战前的粮草储备,暗示着管理层对后续业绩增长的强烈信心。

风险勘验

报告显示,公司短期借款达49.96亿元,而同期账户现金为58.62亿元。

虽现金储备能覆盖短期债务,但较高的杠杆水平仍可能带来利息支出压力,并在融资环境变化时影响财务弹性。

财官关上了这份财报档案。窗外天色已微明。华天科技的故事,没有惊天阴谋,却有一场基于产业逻辑的“阳谋”。

它不靠财务技巧制造利润幻象,而是用实打实的现金流入证明其生意的健康;

它不空谈概念,而是用创纪录的存货备货和领先的Chiplet技术,为即将到来的行业浪潮做实在的准备。

在AI算力、机器人、半导体自主化的多重叙事下,这份财报展示了一个实干型龙头的典型面貌。

它或许不擅长在利润表上制造短期惊喜,但却在现金流量表和资产负债表上,为长远未来埋下了扎实的伏笔。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

备案号:

备案号: